Эволюция взаимоотношений "продавец-площадка": от медового месяца к разводу

Новое, уже шестое в текущем году повышение комиссий для селлеров Ozon: для большинства категорий товаров плата вырастет на 5%. С момента предыдущего повышения прошло меньше месяца. В соцсетях и телеграм-каналах появились ролики, где продавцы «благодарят» Ozon и сообщают о планах уйти с этой платформы.

Например, студия траурной флористики “Эвридика”, которая локально производит и продаёт ритуальные венки в Чернушке (Пермский край), приняла решение даже не начинать сотрудничество с Ozon в качестве селлера.

«Была у нас идея с онлайн-продажами через Ozon. Мы даже начали формировать модельные ряды, планировали заняться этим направлением серьезно, но их коммерческие условия нас не устраивали. Комиссия платформы настолько высока, что венок стоимостью 3000 рублей пришлось бы продавать уже за 4800».

Российский e-commerce в целом переживает стратегический перелом: всё больше продавцов сокращает присутствие на маркетплейсах в пользу прямых продаж. Этот тренд, зародившийся на Западе, теперь набирает силу и в России. Анализ ситуации показывает системные проблемы, выталкивающие селлеров с торговых площадок.

Александр, продающий на маркетплейсах строительный крепеж, об этом флешмобе не слышал, но очередному повышению комиссий совсем не рад. По словам селлера, теперь на маркетплейсах у него ценник в два с лишним раза выше, чем в других каналах продаж:

«Теперь на «Яндексе» («Яндекс Маркет» прим. авт.) и Ozon я свою продукцию продаю уже за 4500, то есть почти в два с половиной раза я поднял цены, потому что ну я не вижу смысла дальше торговать, это просто себе в убыток. То есть они отправляют каждый день мои товары в акции, ставят скидку 50% за мой счет. Я каждый день по два раза их оттуда вытаскиваю, поэтому я свои товары поднял в цене почти в два с половиной раза, чтобы там продавать. То есть продаю постоянным клиентам по тем же ценам, 1500-2000 рублей, а на Ozon и «Яндексе» мне пришлось поднять».

Рынок электронной коммерции в России переживает фундаментальную трансформацию. Если в 2019-2021 годах маркетплейсы демонстрировали двузначные темпы роста, привлекая продавцов готовой инфраструктурой, то к 2025 году ситуация кардинально изменилась. По данным исследования Ecom-Index, 67% средних и крупных селлеров уже развивают альтернативные каналы продаж, причем 23% планируют полностью уйти с маркетплейсов уже в первой половине 2026 года.

Детальный разбор экономической нецелесообразности

Анализ структуры затрат селлера с оборотом 50-100 млн рублей в год показывает:

Прямые финансовые потери:

• Комиссия за продажу: выросла с 5-7% в 2019 до 15-25% в 2024 и до 30-35% в 2025

• Логистические издержки: 8-12% от стоимости товара

• Рекламный бюджет внутри площадки: 7-15% (обязательный для поддержания видимости)

• Штрафные санкции: 3-5% от оборота ежемесячно

"После налоговой реформы 2026 примерно 60% выручки селлеры будут отдавать маркетплейсу. При этом он не несет рисков — товар ваш, ответственность ваша, а прибыль делится пополам", — констатируют эксперты.

Косвенные потери:

• Стоимость акционных периодов: до 20% от стоимости товара

• Потери от возвратов: 5-7% (против 1-2% в собственном магазине)

• Упущенная выгода от отсутствия лояльных клиентов: 15-20% потенциального оборота

"Экономика работы на маркетплейсах напоминает игру с нулевой суммой, — комментирует финансовый директор ритейл-компании. — При общей маржинальности бизнеса 25-35% отчисления площадке съедают всю прибыль, оставляя на операционные расходы 5-10%".

Вот инфографика, сформированная на основе исследований компании “МойСклад”. Для простоты восприятия, взят условный товар стоимостью 100 рублей:

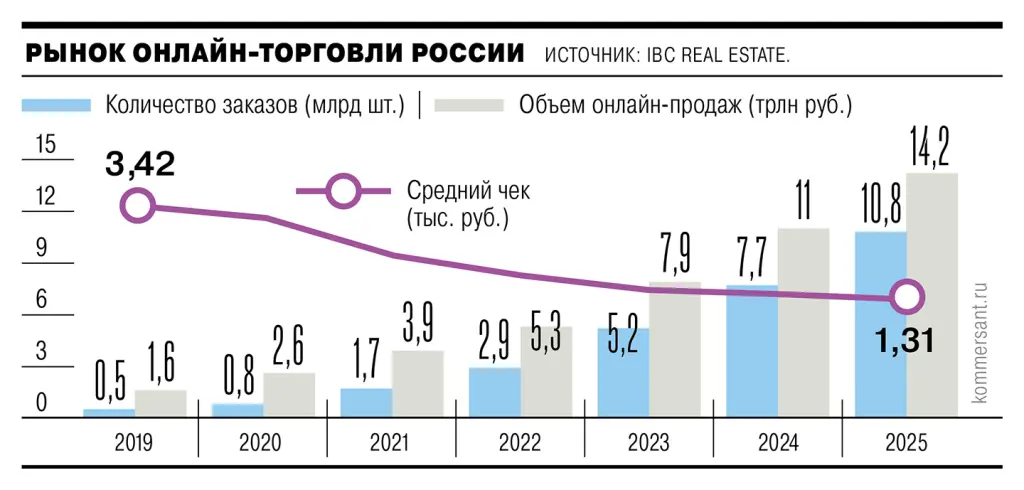

Средний чек на маркетплейсах неуклонно уменьшается

Интересную статистику предоставляет издательство “Коммерсантъ”, из которой видно, что, не смотря на планомерный рост количества продаж и общего объёма выручки, средний чек заказа заметно сокращается — это комплексное явление, обусловленное несколькими факторами. Вот ключевые причины:

1. Изменение поведения покупателей:

- Экономическая неопределенность: В условиях инфляции, шринкфляции, стелсфляции и ,главное, снижения реальных доходов потребители становятся более сдержанными в тратах, отдавая предпочтение товарам первой необходимости и отказываясь от импульсных покупок.

- Смещение в сторону эконом-сегмента: Покупатели активнее ищут скидки, используют кэшбэк и сравнивают цены, чаще выбирая аналоги подешевле вместо премиальных брендов.

2. Конкурентное давление:

- Рост числа продавцов: Увеличение конкуренции ведет к ценовым войнам, что снижает маржу и вынуждает продавцов делать упор на бюджетные товары.

- Расширение ассортимента: Доступность дешевых альтернатив (например, товаров из Китая) позволяет покупателям дробить заказы на несколько мелких покупок вместо единой крупной.

3. Тактики маркетплейсов:

- Фокус на низкие цены: Акции типа «бесплатная доставка от малой суммы» стимулируют небольшие заказы, а алгоритмы продвижения часто отдают приоритет товарам с минимальной ценой.

- Упрощение поиска дешевых аналогов: Функции «сравнить цены» и «похожие товары» помогают пользователям быстро находить более бюджетные варианты.

4. Структурные изменения спроса:

- Рост частоты, но уменьшение размера заказов: Потребители привыкают к быстрым поставкам и заказывают чаще, но меньшими партиями (например, ежедневные бытовые мелочи вместо еженедельного большого шопинга).

- Сезонность: В периоды без крупных распродаж (например, после Black Friday) средний чек закономерно снижается.

5. Поведенческие паттерны:

- Мобильные покупки: С ростом числа заказов через смартфоны увеличивается доля спонтанных, но небольших покупок.

- Социальное влияние: Соцсети и блогеры популяризируют концепцию осознанного потребления, где приоритет — необходимость, а не объем корзины.

6. Логистика и монетизация:

- Курьерская служба (например у Ozon Express и Wildberries Express): бесплатная и почти моментальная доставка даже для мелких заказов устраняет психологический барьер к небольшим покупкам.

- Фулфилмент: Упрощение процесса доставки снижает «порог входа» для мелких продавцов, насыщающих рынок недорогими товарами.

Потеря клиентов и бренда

Ключевая проблема — невозможность построить лояльную аудиторию.

«Когда человек покупает на Wildberries, он запоминает «купил на WB», а не «купил у вас»", — объясняет предприниматель с оборотом 100 млн рублей в год».

Это подтверждает владелец интернет-магазина педалей для гитар:

«95% обращений «у меня не работает» решаются консультацией менеджера. На маркетплейсе никто не поможет — клиенту проще вернуть товар. Но это формирует неправильное отношение к бренду».

Психология покупателя: почему лояльность не формируется

Исследование поведения потребителей показывает:

• 78% покупателей не помнят название магазина через 2 недели после покупки на маркетплейсе

• 92% повторных покупок на площадках совершаются через поиск по товару, а не по продавцу

• Вероятность повторной покупки у того же продавца составляет всего 12-15%

«Клиентская база маркетплейса — это иллюзия, — говорит маркетолог e-commerce компании. — Вы арендуете трафик, но не строите отношения. Каждый раз вы начинаете с чистого листа».

Технические ограничения и зависимость

Глубокая аналитика алгоритмов ранжирования выявила:

• Частота изменения правил поисковой выдачи: 3-5 раз в месяц

• Время восстановления позиций после смены алгоритма: 14-28 дней

• Вероятность блокировки аккаунта при 3 жалобах покупателей: 67%

«Мы потеряли 2,3 млн рублей выручки за 3 недели блокировки из-за спорной жалобы, — делится владелец магазина электроники. — Никакие переговоры не помогли ускорить разблокировку».

Западный тренд достигает России

В США уже в 2022 году оборот магазинов на Shopify, популярной платформы для создания интернет-магазинов, ($55 млрд в квартал) превзошел показатели всех селлеров на Amazon ($52,9 млрд). Крупные бренды — Nike, Patagonia, Birkenstock — один за другим уходят с маркетплейсов, предпочитая прямые продажи (D2C).

Анализ западного рынка показывает:

• Оборот D2C-продаж в США вырос с $120 млрд в 2020 до $215 млррд в 2024

• Доля маркетплейсов в общей структуре e-commerce снизилась с 58% до 42% за 3 года

• Средняя маржинальность в D2C-сегменте: 35-45% против 15-25% на площадках

В России этот процесс только начинается, но динамика очевидна: по данным Клерк.ру, число брендовых сайтов уже в первом полугодии 2025 года выросло на 38%.

«Российский рынок повторяет путь США с лагом 2-3 года, — отмечает e-commerce аналитик. — Пик ухода селлеров придется на 2026 год».

Практические решения для перехода

1.Создание интернет-магазина

- Конструкторы сайтов — самостоятельный запуск за неделю, бюджет до 20 тыс. рублей — отличное решение для быстрого запуска интернет-магазина. Такие платформы, как InSales и Адвантшоп, предоставляют готовые модули: каталог, корзину, платежные системы — их остается адаптировать под стиль вашего бренда. Tilda тоже подходит для старта, но скорее как MVP: это лендинг с простой формой заказа, рассчитанный на 10–20 товаров без сложных фильтров. Если вы планируете масштабироваться, быстро столкнетесь с ограничениями: нет многоуровневой структуры категорий, слабая интеграция с системами учета и CRM. Для полноценного магазина лучше сразу выбирать e-commerce-платформы. Среди минусов конструкторов — ограниченная кастомизация, зависимость от выбранной платформы и регулярные платежи. Но для тестирования бизнес-гипотезы или работы с каталогом до 100–200 товаров — это оптимальный выбор.

- Создание сайта на CMS — бюджет от 120 тыс. рублей, срок 1-2 месяца. CMS-системы для интернет-магазина, например WordPress WooCommerce или 1C-Битрикс, дают полный контроль над магазином, но требуют технических знаний или помощи программиста. Ускорить разработку можно через ИИ-помощники вроде ChatGPT — они помогут настроить тему, написать код для специфических функций и настроить интеграции. Нейросеть может частично заменить разработчика, предлагая решения и генерируя код. Этот подход подходит для каталогов от 200 товаров, когда нужны сложные фильтры, интеграции с учетными системами и планируется масштабирование.

- Кастомная разработка сайта — от 300 тыс. рублей, срок 3-6 месяцев. Оправдана только для крупных проектов с уникальными требованиями.

2.Привлечение клиентов

- SEO продвижение сайта — эффективно для нишевых товаров: если человек ищет «жадеит для бани в Челябинске», «мраморные памятники оптом в Верхнем Уфалее» или «услуги клининга в Кургане» — он хочет точное решение и максимальную релевантность. Классическое SEO — это “игра в долгую”, на долгосрочную перспективу: скрупулёзное составление семантического ядра и планомерный линкбилдинг.

- Контекстная реклама — относительно недорого работает по длинным запросам (НЧ) и брендовым ключам. Несложно настроить самостоятельно (в Сети полно мануалов), однако, для увеличения охвата и уменьшения средней цены клика будет полезным обратиться к специалисту (директологу).

- Социальные сети — являются, пожалуй, основным каналом для брендов, которые строят отношения с аудиторией.

Гибридная модель как оптимальное решение

Опытные продавцы выбирают сбалансированный подход.

"Маркетплейс у нас — витрина в надежде на то, что наш бренд там заметят и все-таки придут к нам", — делится ритейлер, распределивший продажи поровну между маркетплейсами, сайтом и офлайном.

Такой подход позволяет использовать маркетплейсы для привлечения новой аудитории, а собственный сайт — для работы с лояльными клиентами и товарами с повышенной маржой. По данным НАФИ, компании с собственными сайтами фиксируют 40% повторных покупок против 19% у тех, кто работает только на маркетплейсах.

Переход к прямым продажам перестает быть экспериментом и становится стратегической необходимостью для селлеров, ориентированных на долгосрочный рост и построение устойчивого бренда.

Прогноз развития рынка

К 2026 году эксперты предсказывают:

• Доля маркетплейсов в российском e-commerce снизится с 65% до 45%

• 40% средних и крупных продавцов будут использовать гибридную модель

• Рост инвестиций в D2C-инфраструктуру составит 25-30% ежегодно

"Маркетплейсы не исчезнут, но перестанут быть монополистами, — резюмирует отраслевой аналитик. — Будущее за экосистемами, где продавец контролирует клиентский опыт и данные, используя разные каналы дистрибуции".

Этот глубинный анализ подтверждает: уход с маркетплейсов — не временный тренд, а стратегическая перестройка бизнес-моделей, обусловленная экономическими, технологическими и маркетинговыми факторами.

P.S.: Доски объявлений как дополнительный инструмент продаж

Доски объявлений — это достаточно быстрый старт продаж, а при правильном подходе и повышение узнаваемости бренда. Конечно, фаворитом на этом балу является Авито, однако в свете его последних обновлений, чётко прослеживается поэтапная трансформация из «сайта объявлений №1 в России» в маркетплейс. Для масштабирования бизнеса на этой площадке понадобятся средства для платных услуг внутри сервиса и оплаты услуг авитолога — он займется целым комплексом задач по извлечению прибыли с Авито: от грамотного создания объявлений (графика, продающие тексты, семантика) и их масспостинга до ведения стратегии продвижения на основе непрерывного анализа конкурентов, A/B тестирования и последующей работе с отзывами.